按照《財政部國家稅務總局科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號)、《財政部、稅務總局、科技部聯合發布(關于提高研究開發費用稅前加計扣除比例的通知)》(財稅〔2018〕99號)等文件相關規定:企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,按照本年度實際發生額的75%,從本年度應納稅所得額中扣除;形成無形資產的,按照無形資產成本的175%在稅前攤銷。2021年總理在政府工作報告中提出:“延續執行企業研發費用加計扣除75%政策,將制造業企業加計扣除比例提高到100%”。有研發活動的企業快上這波福利的快車吧!

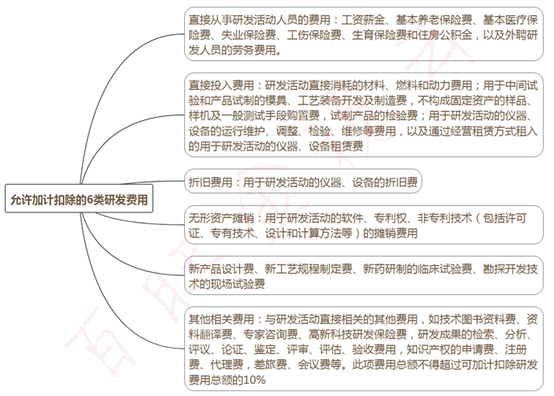

研發費用的具體范圍包括:

舉個例子:

某企業,截止到12月31日發生的與研發相關的支出共計100萬,其中人員費用30萬,投入的材料費60萬,折舊費用5萬,其他費用5萬(研發未形成無形資產,全部費用化)。

賬務處理:

借:研發支出---XX項目---費用化支出---人工費用30萬

---直接投入60萬

---折舊費用5萬

---其他費用5萬

貸:應付職工薪酬30萬

原材料60萬

累計折舊5萬

銀行存款5萬

借:管理費用---研究費用100萬

貸:研發支出---XX項目---費用化支出---人工費用30萬

---直接投入60萬

---折舊費用5萬

---其他費用5萬

稅務處理:

所得稅匯算時需要填寫A100000中華人民共和國企業所得稅年度納稅申報表(A類)、A107010免稅、減計收入及加計扣除優惠明細表、A107012研發費用加計扣除優惠明細表這三個表格的相關欄次,同時需要將相關資料留存備查。采用上述案例的數據填寫A107012研發費用加計扣除優惠明細表。

Copyright © 2016-2025 華企集團 All rights reserved. 豫ICP備16005426號-2